Relevé 16 – Revenus de fiducie

Le relevé 16 (RL-16) doit être produit par toute fiducie qui est tenue de produire la Déclaration de revenus des fiducies (TP-646) et qui attribue un montant à un de ses bénéficiaires. Notez que, si la fiducie transmet des relevés 16 par Internet, elle doit préalablement avoir obtenu un numéro d'identification avant de transmettre les relevés. Si la fiducie ne possède pas de numéro d'identification, assurez-vous d'en faire la demande avant de produire la déclaration de revenus

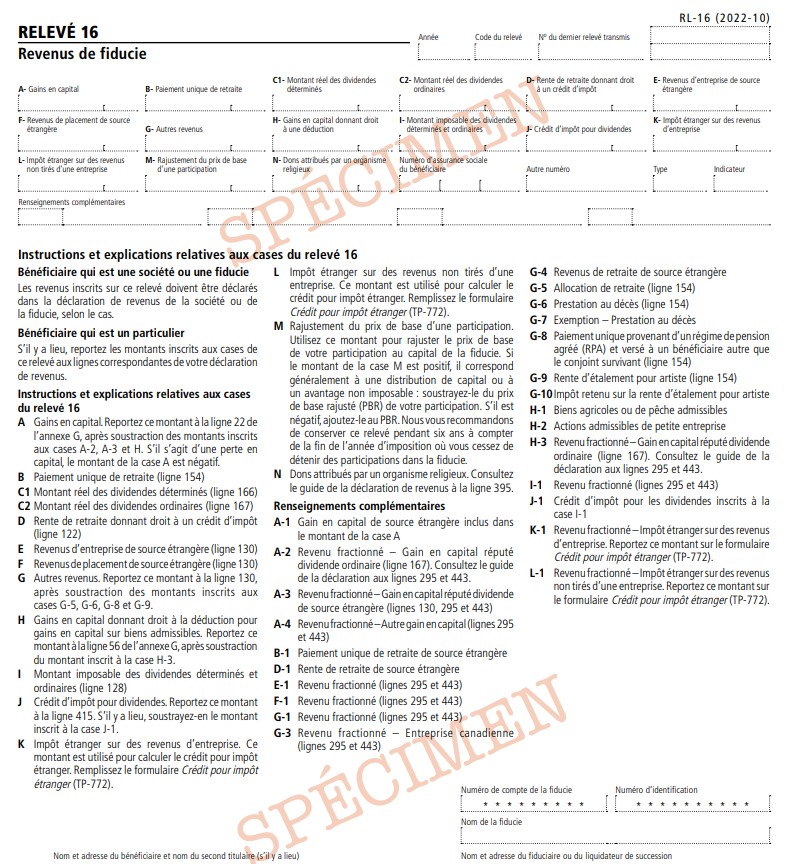

Instructions et explications relatives aux cases du relevé 16 Case AGains en capital. Reportez ce montant à la ligne 22 de l’annexe G, après soustraction des montants inscrits aux cases A-2, A-3 et H. S’il s’agit d’une perte en capital, le montant de la case A est négatif.

Case BPaiement unique de retraite (ligne 154)

Case C1Montant réel des dividendes déterminés (ligne 166)

Case C2Montant réel des dividendes ordinaires (ligne 167)

Case DRente de retraite donnant droit à un crédit d’impôt (ligne 122)

Case ERevenus d’entreprise de source étrangère (ligne 130)

Case FRevenus de placement de source étrangère (ligne 130)

Case GAutres revenus. Reportez ce montant à la ligne 130, après soustraction des montants inscrits aux cases G-5, G-6, G-8 et G-9.

Case HGains en capital donnant droit à la déduction pour gains en capital sur biens admissibles. Reportez ce montant à la ligne 56 de l’annexe G, après soustraction du montant inscrit à la case H-3.

Case IMontant imposable des dividendes déterminés et ordinaires (ligne 128)

Case JCrédit d’impôt pour dividendes. Reportez ce montant à la ligne 415. S’il y a lieu, soustrayez-en le montant inscrit à la case J-1.

Case KImpôt étranger sur des revenus d’entreprise. Ce montant est utilisé pour calculer le crédit pour impôt étranger. Remplissez le formulaire Crédit pour impôt étranger (TP-772).

Case LImpôt étranger sur des revenus non tirés d’une entreprise. Ce montant est utilisé pour calculer le crédit pour impôt étranger. Remplissez le formulaire Crédit pour impôt étranger (TP-772).

Case MRajustement du prix de base d’une participation. Utilisez ce montant pour rajuster le prix de base de votre participation au capital de la fiducie. Si le montant de la case M est positif, il correspond généralement à une distribution de capital ou à un avantage non imposable : soustrayez-le du prix de base rajusté (PBR) de votre participation. S’il est négatif, ajoutez-le au PBR. Nous vous recommandons de conserver ce relevé pendant six ans à compter de la fin de l’année d’imposition où vous cessez de détenir des participations dans la fiducie

Case NDons attribués par un organisme religieux. Consultez le guide de la déclaration de revenus à la ligne 395.

Renseignements complémentaires Case A-1Gain en capital de source étrangère inclus dans le montant de la case A

Case A-2Revenu fractionné – Gain en capital réputé dividende ordinaire (ligne 167). Consultez le guide de la déclaration aux lignes 295 et 443.

Case A-3Revenu fractionné – Gain en capital réputé dividende de source étrangère (lignes 130, 295 et 443)

Case A-4Revenu fractionné – Autre gain en capital (lignes 295 et 443)

Case B-1Paiement unique de retraite de source étrangère

Case D-1Rente de retraite de source étrangère

Case E-1Revenu fractionné (lignes 295 et 443)

Case F-1Revenu fractionné (lignes 295 et 443)

Case G-1Revenu fractionné (lignes 295 et 443)

Case G-33 Revenu fractionné – Entreprise canadienne (lignes 295 et 443)

Case G-4Revenus de retraite de source étrangère

Case G-5Allocation de retraite (ligne 154)

Case G-6Prestation au décès (ligne 154)

Case G-7Exemption – Prestation au décès

Case G-8Paiement unique provenant d’un régime de pension agréé (RPA) et versé à un bénéficiaire autre que le conjoint survivant (ligne 154)

Case G-9Rente d’étalement pour artiste (ligne 154)

Case G-10Impôt retenu sur la rente d’étalement pour artiste

Case H-1Biens agricoles ou de pêche admissibles

Case H-2Actions admissibles de petite entreprise

Case H-3Revenu fractionné – Gain en capital réputé dividende ordinaire (ligne 167). Consultez le guide de la déclaration aux lignes 295 et 443.

Case I-1Revenu fractionné (lignes 295 et 443)

Case J-1Crédit d’impôt pour les dividendes inscrits à la case I-1

Case K-1Revenu fractionné – Impôt étranger sur des revenus d’entreprise. Reportez ce montant sur le formulaire Crédit pour impôt étranger (TP-772).

Case L-1Revenu fractionné – Impôt étranger sur des revenus non tirés d’une entreprise. Reportez ce montant sur le formulaire Crédit pour impôt étranger (TP-772).

Pour plus d'informations, veuillez contacter le support de Taxtron au 416-491-0333 ou visitez www.taxtron.ca

Posted on 12 July 2024