Relevé 27 – Paiements du gouvernement

Le relevé 27 (RL-27) doit être produit par tout ministère ou organisme du gouvernement du Québec qui a versé une somme, autre qu'une somme exclue, pour acquitter un contrat ou une subvention.

À quoi sert le relevé 27 ?Ce relevé sert à déclarer les sommes, autres que les sommes exclues, versées à un particulier, à une fiducie, à une société ou à une société de personnes comme aide pour le coût d'un bien, pour un débours ou pour une dépense, ou comme incitatif

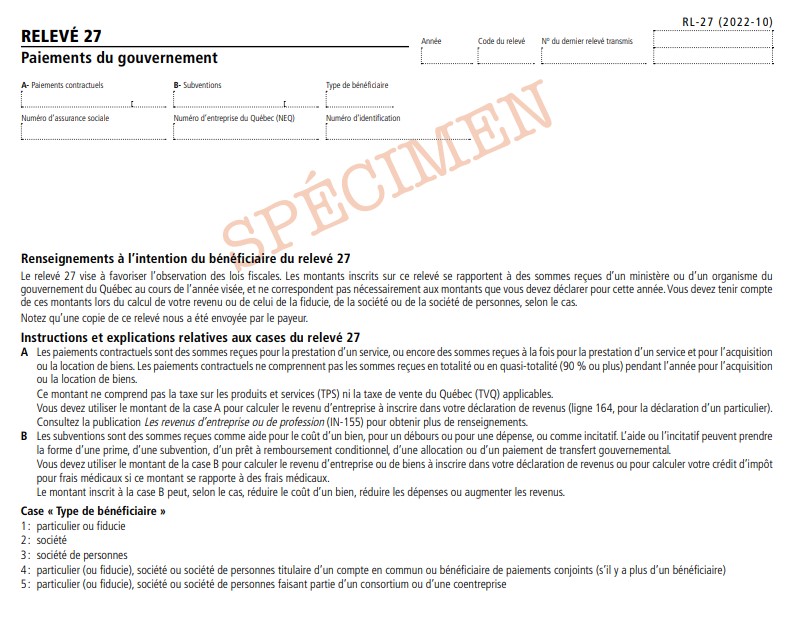

A Les paiements contractuels sont des sommes reçues pour la prestation d’un service, ou encore des sommes reçues à la fois pour la prestation d’un service et pour l’acquisition ou la location de biens. Les paiements contractuels ne comprennent pas les sommes reçues en totalité ou en quasi-totalité (90 % ou plus) pendant l’année pour l’acquisition ou la location de biens.

Ce montant ne comprend pas la taxe sur les produits et services (TPS) ni la taxe de vente du Québec (TVQ) applicables. Vous devez utiliser le montant de la case A pour calculer le revenu d’entreprise à inscrire dans votre déclaration de revenus (ligne 164, pour la déclaration d’un particulier). Consultez la publication Les revenus d’entreprise ou de profession (IN-155) pour obtenir plus de renseignements

Box BLes subventions sont des sommes reçues comme aide pour le coût d’un bien, pour un débours ou pour une dépense, ou comme incitatif. L’aide ou l’incitatif peuvent prendre la forme d’une prime, d’une subvention, d’un prêt à remboursement conditionnel, d’une allocation ou d’un paiement de transfert gouvernemental.

Vous devez utiliser le montant de la case B pour calculer le revenu d’entreprise ou de biens à inscrire dans votre déclaration de revenus ou pour calculer votre crédit d’impôt pour frais médicaux si ce montant se rapporte à des frais médicaux. Le montant inscrit à la case B peut, selon le cas, réduire le coût d’un bien, réduire les dépenses ou augmenter les revenus

Case « Type de bénéficiaire »

Pour plus d'informations, veuillez contacter le support de Taxtron au 416-491-0333 ou visitez www.taxtron.ca

Posted on 15 July 2024