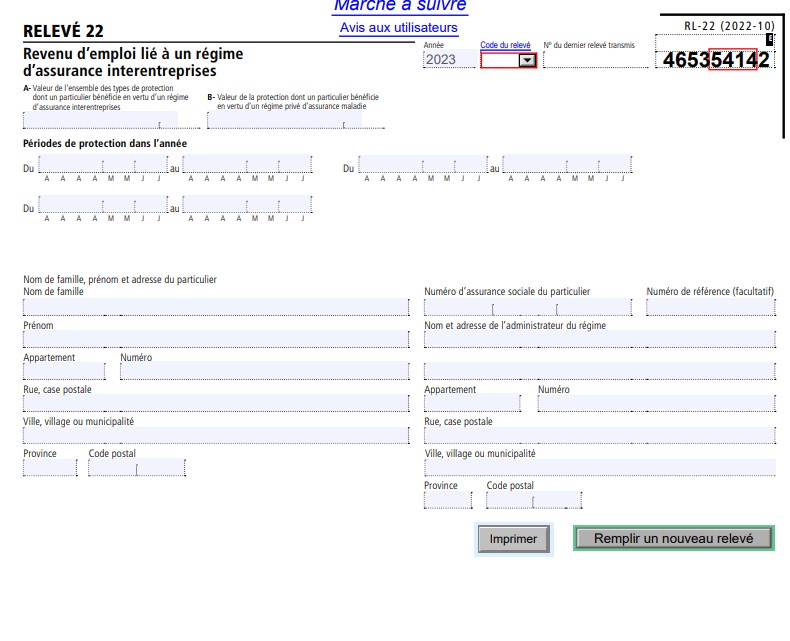

Relevé 22 – Revenu d'emploi lié à un régime d'assurance interentreprises

Le relevé 22 (RL-22) doit être produit par tout administrateur d'un régime d'assurance interentreprises.

À quoi sert le relevé 22 ?Ce relevé sert à déclarer la valeur d'une protection dont a bénéficié un particulier en vertu d'un régime d'assurance interentreprises, autre qu'une protection contre la perte totale ou partielle d'un revenu de charge ou d'emploi, ou d'un revenu d'entreprise.

Instructions et explications relatives aux cases du relevé 22 Box AValeur de l’ensemble des types de protection dont vous avez bénéficié en vertu d’un régime d’assurance interentreprises, autres qu’une protection contre la perte totale ou partielle d’un revenu de charge ou d’emploi. Si vous êtes un salarié, reportez ce montant à la ligne 1 de la grille de calcul 105 de votre déclaration de revenus. Si vous êtes un travailleur autonome, reportez-le directement à la ligne 105 de votre déclaration de revenus.

Box BValeur de la protection dont vous avez bénéficié en vertu d’un régime privé d’assurance maladie. Ce montant est inclus dans celui de la case A et peut donner droit à un crédit d’impôt pour frais médicaux. Consultez le guide de la déclaration à la ligne 381.

Cases « Périodes de protection dans l’année »Périodes pendant lesquelles vous avez été couvert par un régime privé d’assurance maladie et pendant lesquelles vous avez bénéficié d’un avantage inclus dans le montant de la case B. Si vous n’avez pas été couvert pendant toute l’année, vous pourriez devoir payer une cotisation au régime d’assurance médicaments du Québec. Consultez le guide de la déclaration à la ligne 447.

Pour plus d'informations, veuillez contacter le support de Taxtron au 416-491-0333 ou visitez www.taxtron.ca

Posted on 12 July 2024