Relevé 18 – Transactions de titres

Le relevé 18 (RL-18) doit être produit par l'une des personnes suivantes, qui est un particulier résidant au Québec ou une société y ayant un établissement :

un négociant ou un courtier en valeurs qui

soit achète des titres en tant que souscripteur,

soit vend des titres en tant que mandataire;

une personne qui, dans le cours normal de ses affaires, vend et achète des métaux précieux sous forme de certificats, de lingots ou de pièces, et qui fait un paiement à une autre personne (qui est un particulier résidant au Québec ou une société y ayant un établissement) se rapportant à la vente de ces métaux précieux par cette autre personne;

une personne qui, comme agent ou mandataire d'une autre personne (qui est un particulier résidant au Québec ou une société y ayant un établissement), reçoit le produit d'une opération effectuée à son propre nom;

une personne qui, au moment de l'aliénation ou du rachat d'une créance au porteur, fait un versement à un particulier qui réside au Québec ou agit comme agent ou mandataire d'un tel particulier;

une personne (à l'exception d'un particulier qui n'est pas une fiducie) qui achète, rachète ou annule un titre qu'elle a émis, sauf dans le cas d'une des transactions suivantes :

l'acquisition d'une obligation en échange d'une autre obligation du même débiteur, si les conditions de l'obligation initiale donnent le droit au détenteur d'en faire l'échange et que la somme payable à l'échéance de la nouvelle obligation est la même que celle payable à l'échéance de l'obligation initiale,

l'échange d'une action, d'une obligation ou d'un billet contre une action de la même société (article 301 de la Loi sur les impôts), si aucune contrepartie, à l'exception de l'action, n'est donnée en échange,

l'échange d'une action contre une nouvelle action dans le cadre d'un remaniement de capital d'une société, si aucune contrepartie autre que la nouvelle action n'est donnée en échange (articles 541 et suivants de la Loi),

l'acquisition, le rachat ou l'annulation d'un titre lors d'une fusion (article 544 de la Loi),

l'aliénation d'un titre lors de la dissolution d'une société de personnes (articles 620 à 622, 624 et 625 de la Loi),

le transfert d'un titre, lors de la dissolution d'une société de personnes, à une autre société de personnes qui est considérée comme la continuation de la société de personnes dissoute (article 633 de la Loi).

À quoi sert le relevé 18?

Ce relevé sert à déclarer les transactions de titres, c'est-à-dire les achats, les ventes, les rachats, les acquisitions ou les annulations de titres.

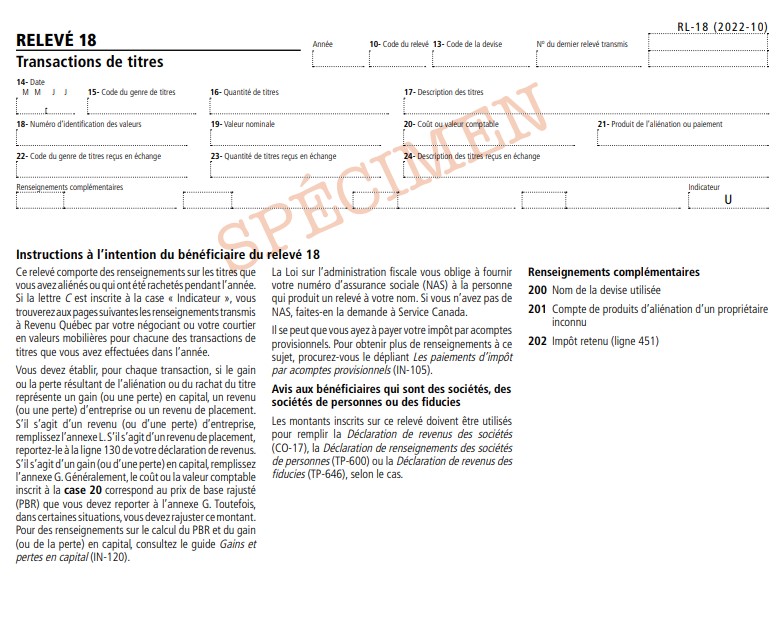

Instructions à l’intention du bénéficiaire du relevé 18

Box 10

Code du relevé

Box 13

Code de la devise

Box 14

- Date M M J J

Box 15

Code du genre de titres

Box 16

Quantité de titres

Box 17

- Description des titres

Box 18

Numéro d’identification des valeurs

Box 19

Valeur nominale

Box 20

Coût ou valeur comptable

Box 21

Produit de l’aliénation ou paiement

Box 22

Code du genre de titres reçus en échange

Box 23

Quantité de titres reçus en échange

Box 24

Description des titres reçus en échange

Pour plus d'informations, veuillez contacter le support de Taxtron au 416-491-0333 ou visitez www.taxtron.ca