Relevé 10 – Crédit d'impôt relatif à un fonds de travailleurs

Le relevé 10 (RL-10) doit être produit:

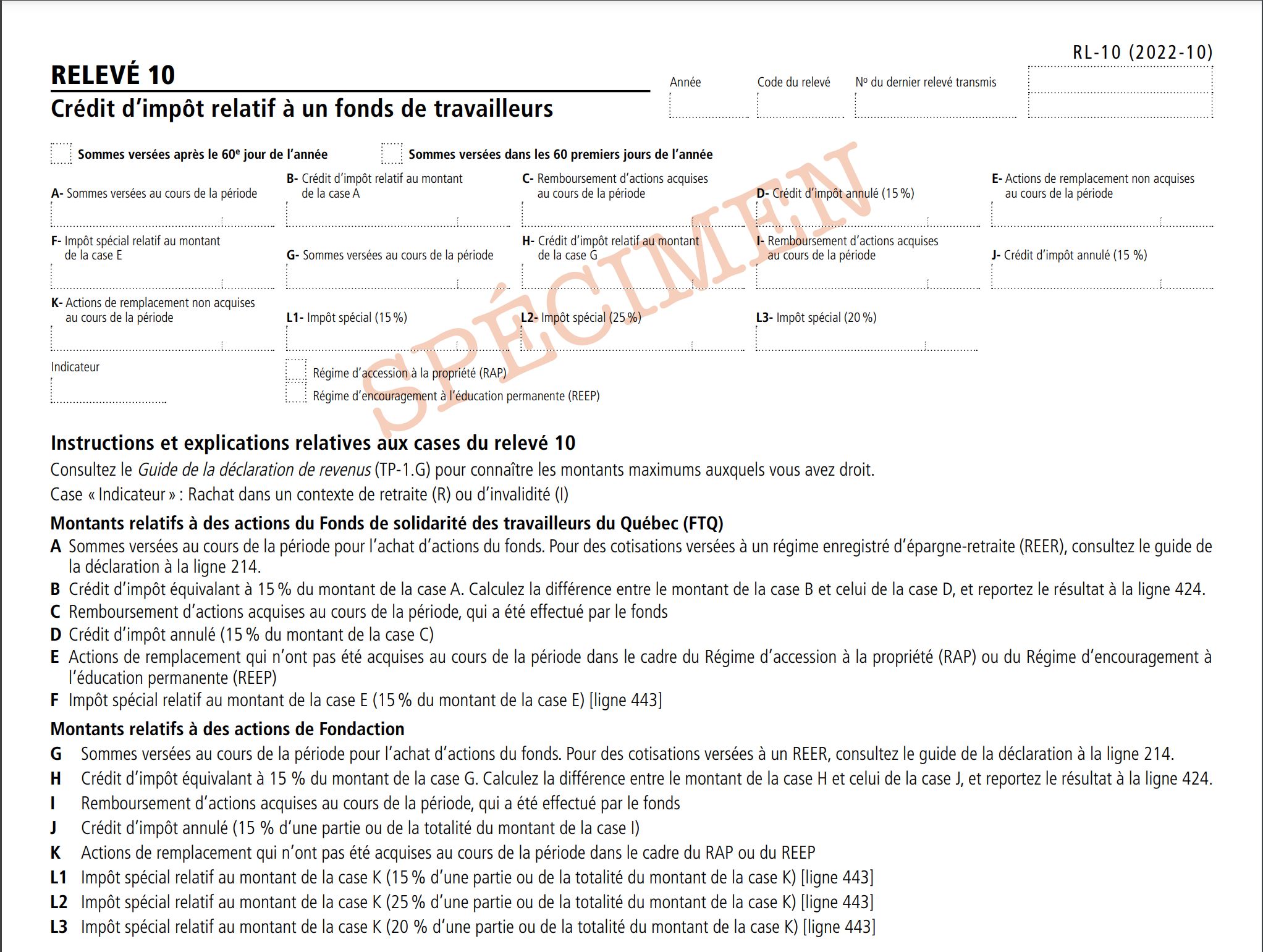

Ce relevé sert à déclarer l'émission, à un premier acquéreur,

Sommes versées au cours de la période pour l’achat d’actions du fonds. Pour des cotisations versées à un régime enregistré d’épargne-retraite (REER), consultez le guide de la déclaration à la ligne 214.

Box BCrédit d’impôt équivalant à 15% du montant de la case A. Calculez la différence entre le montant de la case B et celui de la case D, et reportez le résultat à la ligne 424.

Box CRemboursement d’actions acquises au cours de la période, qui a été effectué par le fonds

Box DCrédit d’impôt annulé (15% du montant de la case C)

Box EActions de remplacement qui n’ont pas été acquises au cours de la période dans le cadre du Régime d’accession à la propriété (RAP) ou du Régime d’encouragement à l’éducation permanente (REEP)

Box FImpôt spécial relatif au montant de la case E (15% du montant de la case E) [ligne 443].

Montants relatifs à des actions de Fondaction Box GSommes versées au cours de la période pour l’achat d’actions du fonds. Pour des cotisations versées à un REER, consultez le guide de la déclaration à la ligne 214

Box HCrédit d’impôt équivalant à 15 % du montant de la case G. Calculez la différence entre le montant de la case H et celui de la case J, et reportez le résultat à la ligne 424.

Box II Remboursement d’actions acquises au cours de la période, qui a été effectué par le fonds.

Box JCrédit d’impôt annulé (15 % d’une partie ou de la totalité du montant de la case I)

Box KActions de remplacement qui n’ont pas été acquises au cours de la période dans le cadre du RAP ou du REEP.

Box L1Impôt spécial relatif au montant de la case K (15% d’une partie ou de la totalité du montant de la case K) [ligne 443]

Box L2Impôt spécial relatif au montant de la case K (25% d’une partie ou de la totalité du montant de la case K) [ligne 443]

Box L3Impôt spécial relatif au montant de la case K (20 % d’une partie ou de la totalité du montant de la case K) [ligne 443].

Pour plus d'informations, veuillez contacter le support de Taxtron au 416-491-0333 ou visitez www.taxtron.ca

Posted on 26 June 2024